QT はおそらく 2023 年初めに終了します、その原因は景気後退ではありません。

QT はおそらく 2023 年初めに終了します、その原因は景気後退ではありません。

QT はおそらく 2023 年初めに終了しますが、それは景気後退が原因ではあ りません。

それはFRBがシステムに問題を起こさずにバランスシートを8兆ドル(現在は8.9兆ドル)を超えて縮小することができないからです。

計算方法は以下の通りです。

誰もがFRBがB/Sに保有する資産に注目している。それは基本的にすべて国債とMBSである。

しかし、他の銀行と同様、資産=負債でなければならない。バランスシートがどの程度の規模でなければならないかを教えてくれるのは負債である。

負債を見れば、B/Sがそれほど縮小できない理由がわかるのです。

金融システムの構造は、GFC以降、規制や新たな感染症への恐れによって大きく変化し、2007年以前よりもはるかに預金が増加しました。

負債とは何か?

- 現物通貨残高

- リバースレポ残高

- 商業銀行が保有する準備金

それぞれ、GFC後の新しい世界では最低限必要なものである。

通貨発行高

これは2.3兆ドルで、印刷された紙幣と硬貨の流通量を表しています。これは明らかに紙幣と硬貨を破棄しない限り下がることはなく、それはありえない。

従って、B/Sは少なくとも2.3兆ドルの規模でなければならない。

リバースレポ。

GFC後の規制強化により、マネー・マーケット・ファンドは短期銀行券への投資を控えるようになり、政府発行の債券のみが必要となった。

このニーズを満たすのに十分な国債がない。そこでFRBは、マネー・マーケット・ファンドが投資できるような資産(RRP)を創設した。

リバースレポ。

この資産を作るためにMMFから借金をして国債を「貸し出し」で購入し、長期債から短期債を作るのです。

これが2.3兆円です。金利が上昇し、短期に対する需要が高まっているため、膨らんでいる。

これは当分変わらないだろう。

これは主に規制による変更で、バランスシートの規模を恒久的に増加させるものである。

これにより、これまでのFRBのバランスシートの最小規模は、通貨(2.3兆ドル)+RRP(2.3兆ドル)=4.6兆ドル。

商業銀行の準備金。

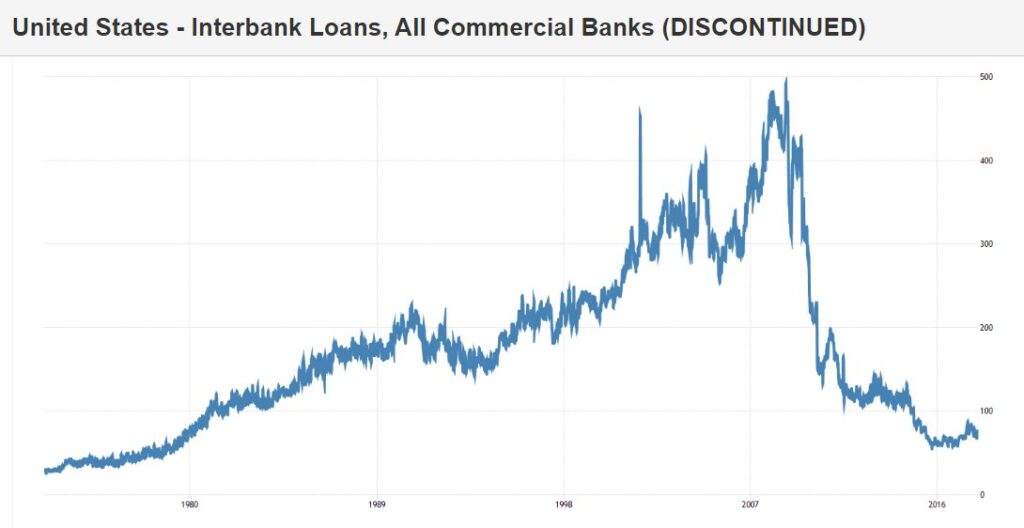

過剰準備金はGFC以前はゼロであった。これは、銀行がより多くのリターンを求めて、短期の銀行間融資を推進したためです。

過剰準備金はGFC以前はゼロであった。これは、銀行がより多くのリターンを求めて、短期の銀行間融資を推進したためです。

しかし、GFC 以降は規制と恐怖のため、この状況は一変しました。

このシリーズは古いものですが、銀行間融資がいかに崩壊し、回復しなかったかがわかります。おそらく今後もそうでしょう。

銀行は伝染を警戒し、リスクの高いインターバンク融資よりも、安全な準備金を好みます。短期間の融資は預金引き揚げ能力をリスクにさらす。

挿絵

また、銀行は預金が豊富で、貸出先がない(2006年とは正反対)。このため、短期資産として連邦準備金の需要が高まっている。

Barcapは、安全資産への莫大な需要がシステムに打撃を与える前に、銀行の準備金の最低額を約2.7兆ドルと予想しています。

最低限を足すと…

通貨 (2.3兆円) + 販売価格 (2.3兆円)

希望小売価格(2.3兆ドル)+α

最低銀行準備高 (2.7兆ドル)

= 7.3兆ドル

米国債のFRBへの預け入れ分(7兆ドル)を加える。

現在の力学を考慮すると、最小外貨準備高=8兆ドル。

RRP需要がなくなればもっと減らせる(可能性は低い)。

FRB が QT で 8 兆ドル相当の国債を売ることができるという幻想は、まさにそれである。ファンタジーだ。

現実にはバランスシートを9000億ドル程度縮小することができる。その後、QT は終了する。